从去年年底开始,个人所得税的问题,就一直是企业、个人关注的一个热点问题。此前的节目田飞律师和大家分享了一期关于个人所得税法的节目,主要是就个人所得税的征收对象和大家做了介绍。因为个人所得税法是前所未有的和我们每个人都息息相关,所有这期,节目我想据继续和大家分享关于个人所得税法的有关内容。

首先回顾一下个税目前最新适用的有关法律法规,共有3部,一是《中华人民共和国个人所得税法》,二是《中华人民共和国个人所得税法实施条例》,三是《个人所得税专项附加扣除暂行办法》,都是从2019年1月1日起开始施行。如果大家遇到个税征收、申报、扣缴等有关的疑问,可以从这三部法律法规去查询。

根据《个人所得税法》第二条的规定,应当缴纳个人所得税的个人所得,包括9种,一是工资、薪金所得;二是劳务报酬所得;三是稿酬所得;四是特许权使用费所得;五是经营所得;六是利息、股息、红利所得,七财产租赁所得;八财产转让所得;九是偶然所得。

不同的收入类型,税率是不同的。

根据《个人所得税法》第三条规定,个人所得税的税率分为三个档次:

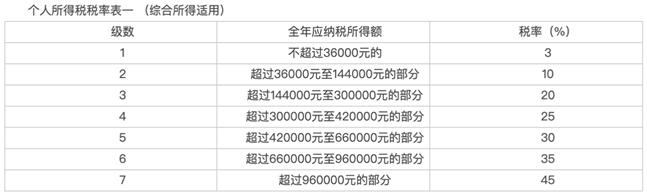

(一)综合所得,适用3%至45%的超额累进税率(税率表附后);

(二)经营所得,适用5%至35%的超额累进税率(税率表附后);

(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

综合所得,是刚我们所讲的1-4类,即工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得。这四种收入合起来称之为综合所得,是按照纳税年度申报的。

累进税率,累进的意思是说应纳税额的不断增加,税率也不同,也就是我们经常说的分段累加。比如综合所得的应纳税率:

应纳税额的计算

《税法》第六条进行了明确的规定:

(一)居民个人综合所得:以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

(二)劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。这里的收入额的计算,是收入减除百分之二十的费用后的余额为收入额。

(三)经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。收入额减按百分之七十计算。

(四)财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。

(五)财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

(六)利息、股息、红利所得和偶然所得,以每次收入额为应纳税所得额。

关于社保入税、《个人所得税专项附加扣除暂行办法》等具体规定,也希望在后续的节目苗苗律师能继续给我们分享。

- 2025-10-30【法治声音】从"泰国坠崖案"看离婚纠纷中的法律博弈——权...

- 2025-10-30浓情重阳暖人心 公证为您解烦忧

- 2025-10-28法润少年 | 不能冒用他人身份信息注册网站账号

- 2025-10-28龙川县司法局开展“法律服务 助老护老”敬老月主题活动

- 2025-10-28【法治声音】未成年人网络保护